A quoi sert le séquestre ?

A l’issue des opérations de cession, le cédant ne récupère pas immédiatement son prix de cession.

Le prix de cession est séquestré dans les mains d’un tiers habilité en attendant la purge du délai d’opposition et de contestation des créanciers inscrits.

Qui sera désigné séquestre ?

Pour être désigner séquestre, il faut obligatoirement que le professionnel dispose d’une assurance responsabilité professionnelle qui garantit la réception, la détention et le mouvement de fonds importants pour le compte de tiers.

Généralement, le séquestre est un avocat ou un notaire, car ces deux professions disposent de l’assurance responsabilité professionnelle nécessaire à l’opération.

L’avocat séquestre ses fonds auprès de la Caisse Autonome des Règlements Pécuniaires des Avocats (CARPA).

Qui prend en charge les honoraires du séquestre ?

Différence de traitements : créanciers inscrits et créanciers non-inscrits

Pour les créanciers inscrits : le vendeur doit impérativement les désintéresser et procéder à la radiation des inscriptions

Les créanciers inscrits sont les créanciers dont la créance est garantie par une sureté (par exemple un nantissement).

Ils disposent donc d’un traitement de faveur : ils sont payés en priorité par rapport aux créanciers non-inscrits.

De ce fait, le cédant doit impérativement faire radier l’inscription des garanties présentes sur le fonds de commerce cédé.

De manière plus claire, le cédant, s’il souhaite récupérer le prix du fonds de commerce séquestré, devra régler en priorité les créanciers inscrits.

Pour les créanciers non-inscrits : ils vont devoir former opposition sur le prix de vente du fonds de commerce

Les créanciers non-inscrits ont également un moyen de se faire payer sur le prix de la cession.

Mais eux, contrairement aux créanciers inscrits, doivent former opposition sur le prix de vente du fonds de commerce.

Les créanciers en sont avisés par une publication réalisée par le cédant à l’issue de la cession.

En effet, le cédant a une obligation de publicité de la cession :

- dans un journal d’annonces légales (JAL) ;

- au bulletin officiel des annonces civiles et commerciales (BODACC)

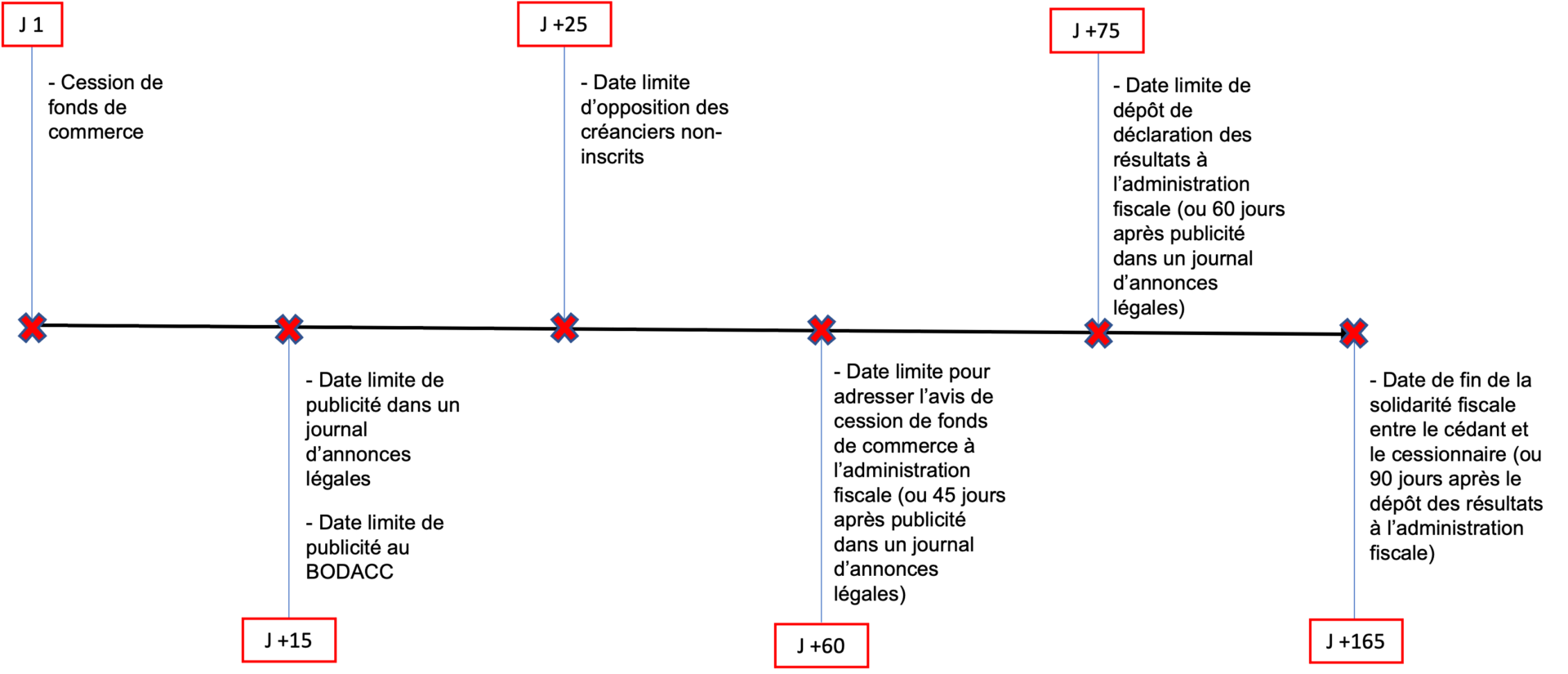

Dans un délai de 15 jours suivant la cession de fonds de commerce.

A ce titre, il sera nécessaire de procéder à l’enregistrement de l’acte de cession au service des impôts compétent avant d’envisager la publicité au BODACC.

Ainsi, pour faire valoir l’existence de leur créance, les créanciers non-inscrits doivent former opposition.

Dès la publication réalisée, les créanciers auront un délai de 10 jours pour former opposition sur le prix de vente du fonds de commerce à l’adresse indiqué pour recevoir les oppositions.

L’adresse postale qui réceptionnera les oppositions sera nécessairement du ressort du fonds de commerce cédé.

Le cabinet d’avocat accompagne les créanciers pour rédiger leur opposition au prix de vente.

La solidarité fiscale entre le cédant et le cessionnaire

Lors de la cession, le cessionnaire sera tenu solidairement responsable du paiement de des impôts dus par le cédant.

Il convient de préciser que le cessionnaire est solidairement responsable avec le cédant à concurrence du prix de vente du fonds de commerce.

Et bien heureusement, la durée de cette solidarité fiscale n’est pas illimitée :

- Elle débute le jour du dépôt de la déclaration des résultats par le vendeur du fonds de commerce (et si la déclaration des résultats n’est pas déposée dans les 60 jours suivant la publication de la cession dans un journal d’annonces légales, cette solidarité débutera au 60ème jours suivant cette publication).

- En principe, elle prend fin 90 jours après la déclaration des résultats mais peut être réduite à 30 jours si un certain nombre de conditions sont remplies.

Combien de temps dure la mission de séquestre ?

Comment réduire le délai du séquestre ?

La frise chronologique ci-dessus correspond à la version classique du séquestre, c’est-à-dire environ 5 mois.

Il existe aussi une version « abrégée » du séquestre où le délai de solidarité fiscale diminue de 90 jours après le dépôt des résultats à l’administration à 30 jours après ce dépôt.

Afin de voir le délai de solidarité fiscale diminuée, il faut remplir un certain nombre de conditions, notamment :

- l’avis de cession doit être adressé à l’administration fiscale dans les 45 jours suivant la publication de la vente au journal d’annonces légales ;

- la déclaration des résultats du vendeur doit être déposée dans les 60 jours suivant la publication de la vente au journal d’annonces légales ;

- au dernier jour du mois qui précède la vente, le vendeur est à jour de ses obligations fiscales déclaratives et de paiement.

Si les conditions énumérées ci-dessus sont remplies, la solidarité fiscale entre cédant et cessionnaire passera de 90 jours à 30 jours, ce qui fera gagner un temps précieux au cédant afin qu’il puisse récupérer rapidement son prix de vente.

Le cabinet se tient à votre disposition pour gérer la mission de séquestre à l’issue d’une cession de fonds de commerce.