L’approbation des comptes annuels d’une société commerciale est une formalité juridique obligatoire auprès du greffe. En effet les associés sont tenus de se réunir chaque année dans les six mois de la clôture de l’exercice social de leur société afin d’approuver ou rejeter les comptes sociaux (bilan, compte de résultat, inventaire).

A défaut de réunion de l’assemblée générale ordinaire, « le ministère public ou tout actionnaire peut saisir le président du tribunal compétent statuant en référé afin d’enjoindre, le cas échéant sous astreinte, aux dirigeants de convoquer cette assemblée ou de désigner un mandataire pour y procéder » (article L.225-100 du code de commerce applicable pour les sociétés par actions).

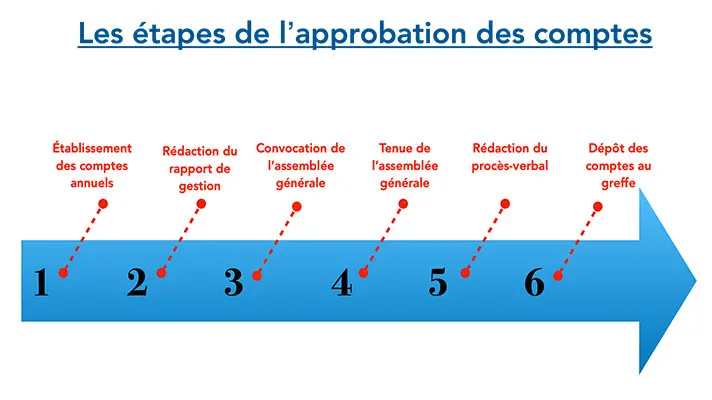

Étape n°1 : L’établissement des comptes annuels

Cette date diffère en fonction de ce qui avait été initialement prévu dans les statuts. Généralement, les sociétés clôturent leurs comptes au 31 décembre de chaque année.

Étape n°2 : La rédaction du rapport de gestion

Une fois les comptes établis, il convient d’établir un rapport de gestion. La rédaction du rapport de gestion incombe au gérant ou président de la société. Ce rapport permet notamment :

- De faire état de la marche générale de l’entreprise et de l’activité de la société au cours de l’exercice social ;

- De présenter les résultats et la situation financière de la société ;

- De connaître l’existence ou non de conventions réglementées ;

- De présenter les évènements intervenus au cours de l’exercice social.

Jusqu’alors, seules les petites sociétés unipersonnelles telles que la SASU ou l’EURL étaient dispensées d’établir un rapport de gestion.

Désormais, depuis la loi du 10 août 2018 pour un Etat au service d’une société de confiance (L. n° 2018-727, 10 août 2018), toutes les sociétés commerciales répondant à la définition des petites entreprises sont dispensés d’établir un rapport de gestion.

Sont qualifiés de petites entreprises les sociétés qui ne dépassent pas deux des trois seuils suivants :

- total du bilan : 4 millions d’euros ;

- montant net du chiffre d’affaires : 8 millions d’euros ;

- nombre moyen de salariés au cours de l’exercice : 50

Étape n°3 : La convocation de l’assemblée générale

Dans une SARL, les associés doivent être convoqués par lettre recommandée, quinze jours au moins avant la tenue de l’assemblée, sauf clause statutaire contraire.

Dans une SAS, il convient de se référer aux statuts.

Étape n°4 : La tenue de l’assemblée générale

Il s’agit d’une étape importante dans la mesure où, lorsque les associés sont convoqués, le président doit rendre compte de sa gestion et procéder à la lecture de son rapport général ainsi que de son rapport sur les conventions réglementées le cas échéant.

Au cours de cette assemblée générale, les associés :

- donnent leur avis sur la gestion de la société ;

- votent les résolutions visées à l’ordre du jour de l’assemblée,

- décident notamment de l’approbation des comptes ainsi que de l’affectation du résultat de l’exercice (affectation au poste report à nouveau ou distribution de dividende en cas de bénéfice).

En cas de décision de paiement de dividendes, la mise en paiement du dividende doit obligatoirement intervenir dans les 9 mois qui suivent la clôture de l’exercice.

Étape n°5 : La rédaction du procès-verbal

Les décisions des associés liées à l’approbation des comptes et l’affectation du résultat doivent ensuite être retranscrites dans un procès-verbal d’assemblée générale ordinaire annuelle.

Ce dernier doit être signé et paraphé par le dirigeant de la société et par l’éventuel secrétaire de séance s’il a été désigné.

Étape n°6 : Le dépôt des comptes au greffe

Il s’agit de la dernière étape qui clôt la procédure d’approbation des comptes.

Ce dépôt doit être réalisé au greffe du Tribunal de commerce dans le mois qui suit l’approbation des comptes par les associés lors de l’assemblée générale.

En cas de retard dans le dépôt, il est possible de demander au président du Tribunal de commerce, une prorogation de délai pour déposer ses comptes annuels. Grâce à cette prorogation, la société peut disposer d’un délai plus long lui permettant de régulariser sa situation.

Le cabinet vous accompagne dans la demande de prorogation au président du tribunal de commerce.